首页 >

首页 > - 财税代理 >

- 财税代理

财税代理

Fiscal Agent

财税小知识!一定要知道,避免惹上麻烦!

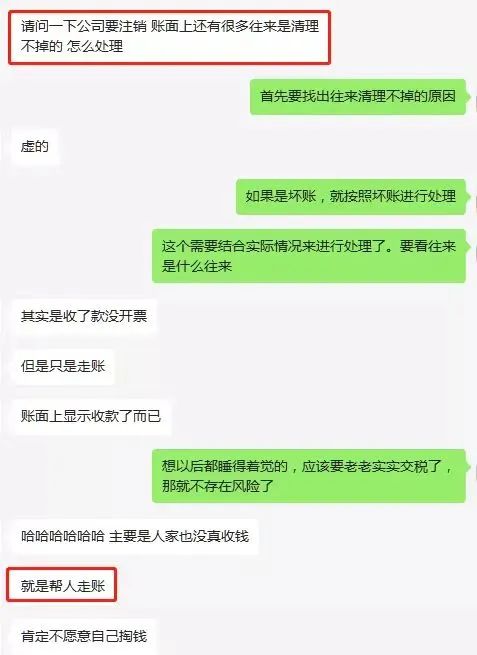

添加时间:2022-12-20最近有个朋友咨询小编,老板的一个公司要注销,账面还有很多往来清理不掉怎么办?

小编问了下清理不掉的原因,结果被告知是虚的,收了款没开发票,再深究一下原因,原来是老板帮朋友走账,一分钱没收,现在要注销了,反而成了公司的麻烦了

拒绝走账!

相信老板们都遇到过这种问题,总有不少朋友来问——“兄弟,我有笔款要公司名义才能收回来,帮我走个账行不行?或者,帮我开个发票行不行?”

加上“兄弟”请吃个饭,带上打包票的说辞——“兄弟帮个忙,我给你3个点手续费”、“不需要开票缴税,有税点的我来出就好”等。

很多老板碍于面子,朋友义气很重要,餐桌上直接一口答应了,根本不想后果!结果可能损失金钱,还可能给自己带来了大麻烦!

为什么不要帮别人走账?

很多老板这样操作,A公账转钱到你公户,你开发票给A,你再私户钱转给A,那么A公账钱就出来了......

这样操作,风险很大:

第一,相当于增加了公司收入,但没有对应成本支出,那么公司利润就高了。增值税可以控制,企业所得税得多交了;

第二,四流不一致,有发票流,有资金流,没合同和物流信息,如果是货物,那么对应库存没有,如果是服务,实际服务内容和结果证明没有;

第三,账外收入容易暴露,一旦被查,老板私户资金来往证明不充分,会涉及是否是公司收入没有申报纳税。

这样的情况,属于虚开发票,除了承担补税和罚款,一旦账外收入落实,面临的是高额的个税补税,所以,不要帮人家走帐!

虚开发票,指的是不如实开具发票的一种舞弊行为。具体来说,就是指纳税单位和个人为了达到偷税的目的,或者购货单位为了某种需要,在商品交易过程中开具发票时,在商品名称、商品数量、商品单价以及金额上采取弄虚作假,甚至利用比较熟悉的关系,虚构交易事项虚开发票的行为。

温馨提示:帮忙走账开票风险也很大!

现实中要求你帮忙走账的情况大致会碰到两类:第一种是只过账,另外一种是不但要帮忙走账,还需要帮他开发票。

1、纯粹走账

操作方式多为:用另一家公司打钱到你的账上,然后你再把钱打到朋友的个人账户上。

小编提示:风险很大!

首先,我们并不知道这笔钱的具体来源,(朋友可能会给你一个可信度为50%的解释),隐瞒的可能是洗钱这种来源;

其次,即使排除洗钱,会计如何处理这笔账呢?一般来说会计只能做其他应收应付挂账,这意味着,在你的账面上欠着别人公司的钱,其他公司如果要收回这笔钱,和账面上朋友欠你钱的记录,是不能抵销的!

万一出现这样情况,你也将惹上麻烦,可能会像上面的张三那样,不仅惹上官司还赔钱了。

最后,一大笔钱入账,你如何应对税局的查账,如果税局认定你这笔是销售,你将面临罚款和补税并影响纳税信用。而查账可能是距离上次你朋友请你吃饭很久以后了,朋友还会出这个税款和罚款吗?即使朋友有良心承担了,那影响公司的信用及经营,你的朋友会负责吗,又是否能负责得起呢?

2、走账并开发票

操作方式多为:其他公司把钱打到你公司账户,你公司账户开具发票给他们公司,然后你再把钱扣除一定税点后打到你朋友的个人账户上。

小编提示:风险依旧很大!

过了账,纳了税,流程倒是一样没少,不少人误以为这样没有风险,事实上,如果出现纠纷,违法行为人围绕非法利益所发生的争议,法律不予保护。

虚开发票目前已经计入刑事责任,意味着这一旦查实,不但面临巨额罚款和补税,而且数额过大还会面临牢狱之灾,这个帮忙实在是需要谨慎谨慎再谨慎啊!

根据《中华人民共和国发票管理办法》(国务院令[2010]第587号)第二十二条 开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。任何单位和个人不得有下列虚开发票行为:

(一)为他人、为自己开具与实际经营业务情况不符的发票;

(二)让他人为自己开具与实际经营业务情况不符的发票;

(三)介绍他人开具与实际经营业务情况不符的发票。

注意了,在法律面前,不管你是不是好心帮忙了!一旦发生上述3种虚开发票的行为,所接受的法律制裁都是一样的。

温馨提示!

近年来,随着税务机关和其他相关部门打击虚开发票违法行为力度不断增强,(国家税务总局、公安部、最高人民检察院、海关总署、中国人民银行、国家外汇管理局六部门联合稽查,称得上史上最严的稽查),总结为8个字就是“税务违法,露头就打”。大数据市场经济环境下,各级税务稽查部门通过运用税收大数据加强分析、受理举报等方式,精准筛选疑点线索,能够快速准确,定位税务违法行为,还想抱着侥幸心理帮忙走账开票,小心惹上大麻烦!

各类经济主体共存,面对真真实实的涉税风险,老板要懂得有些红线不可碰!

创业艰难,经营不易!

老板们要及时关注与了解相关法律法规啊!

遍地是“坑”的今天,

我们更加需要且行且珍惜……

财税合规势在必行!现在,决定未来!